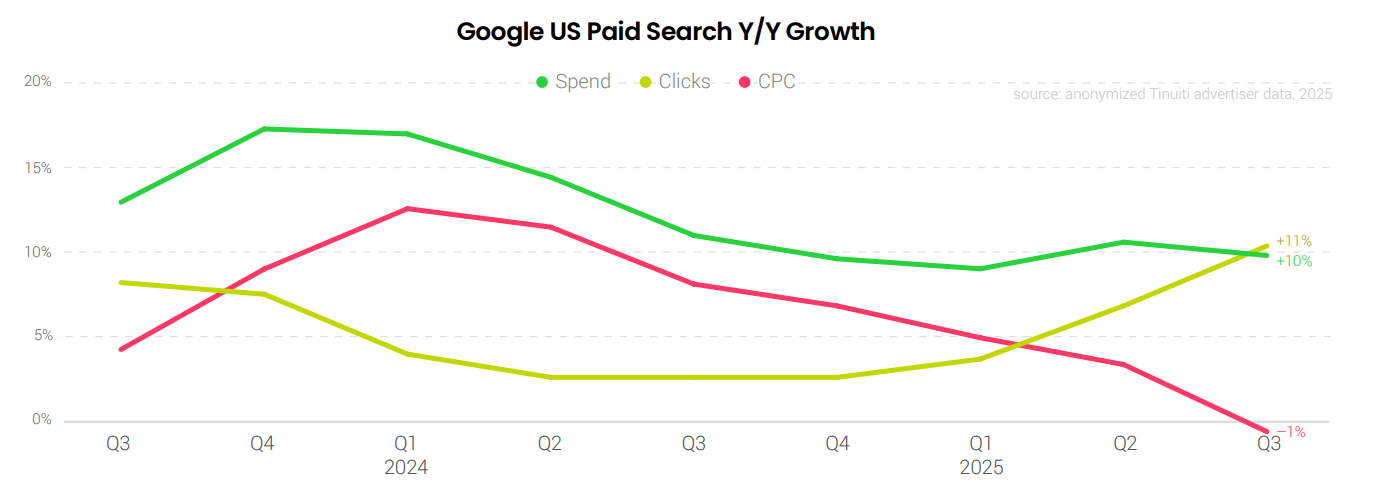

Отчет Tinuiti Digital Ads Benchmark, основанный на обезличенных данных американских рекламных кампаний с годовым объемом расходов свыше 4 млрд долларов, зафиксировал рост расходов на поисковую рекламу Google в третьем квартале 2025 года на 10%, при этом рост кликов ускорился до 11%, а цена за клик (CPC) снизилась на 1%. Главным событием квартала стал уход Amazon из товарных аукционов США в июле — это снизило конкурентное давление на стоимость клика и обеспечило приток трафика остальным ритейлерам.

Поисковая реклама

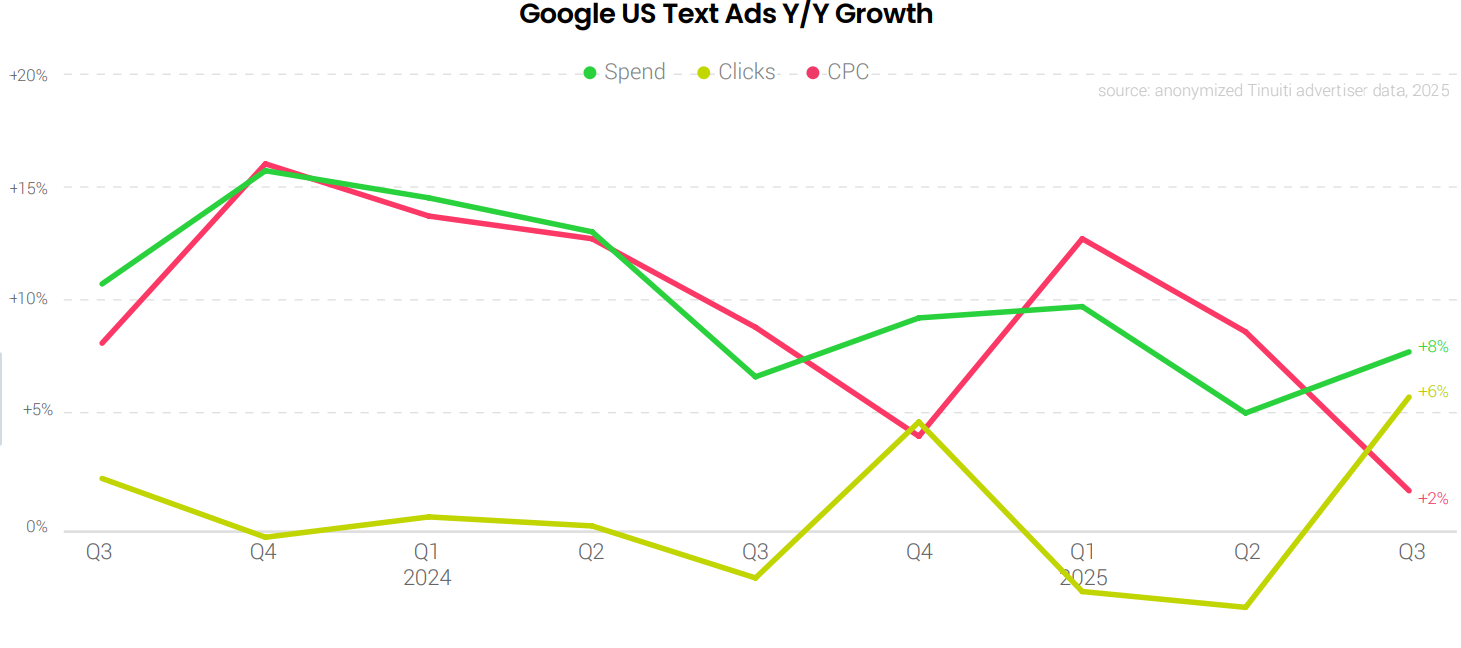

- Расходы рекламодателей на платную поисковую рекламу Google в третьем квартале 2025 года выросли на 10% по сравнению с аналогичным периодом прошлого года, что на 1% ниже, чем во втором квартале.

- Рост кликов ускорился пятый квартал подряд, достигнув 11%, однако средняя стоимость за клик снизилась на 1% впервые за два года.

Кампании Google Shopping

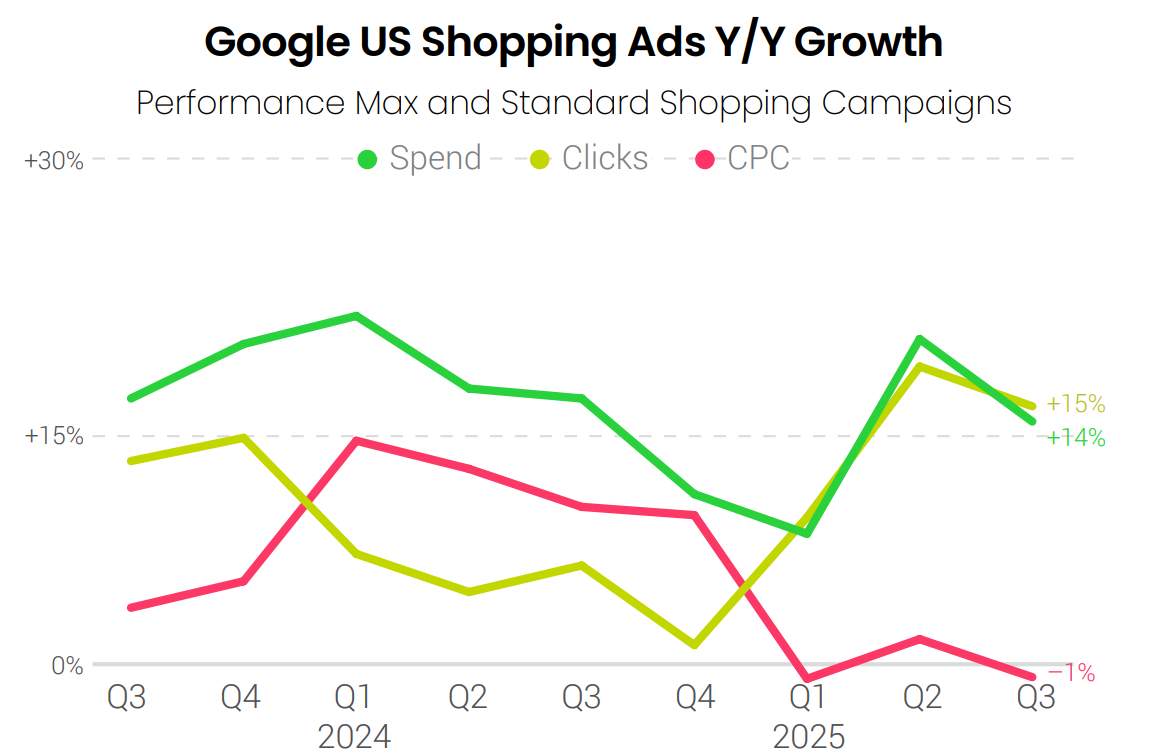

- Расходы на рекламу в Google Shopping выросли на 14% по сравнению с аналогичным периодом в третьем квартале 2025 года

- Клики увеличились на 15%, а CPC снизился на 1%.

Performance Max (PMax)

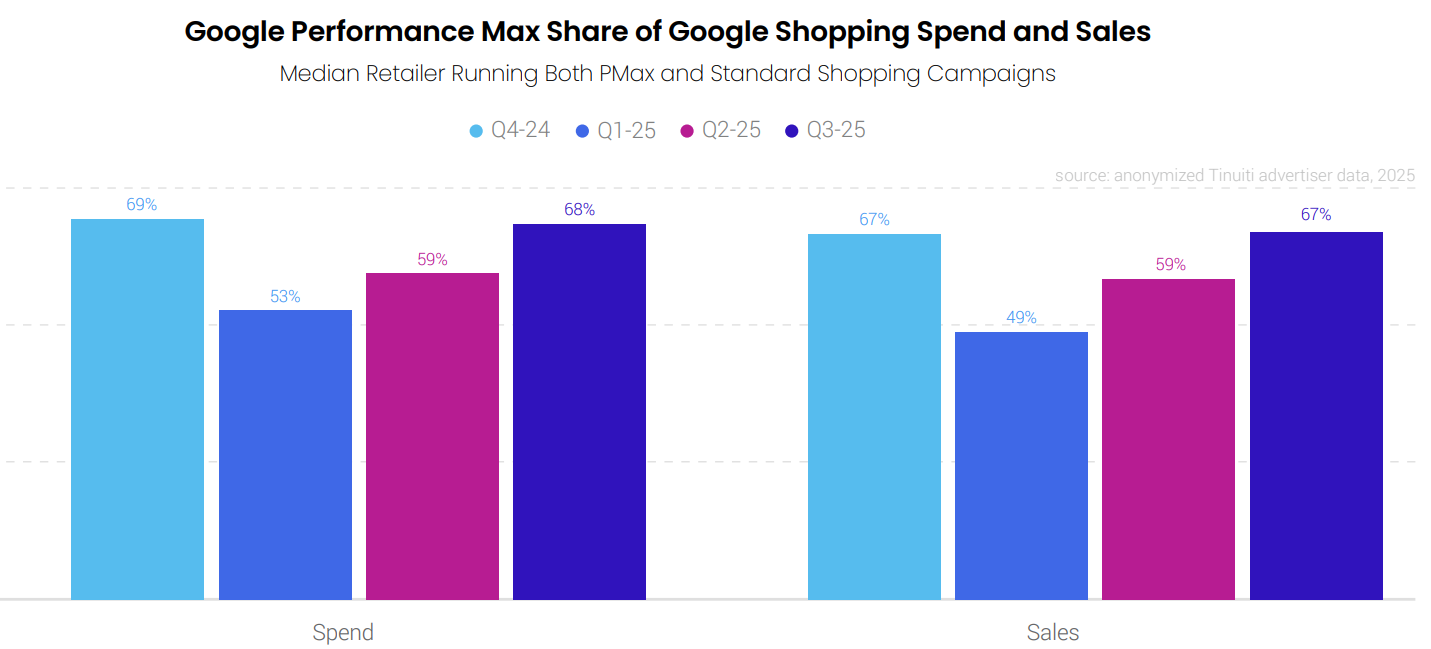

- Среди компаний, использующих оба формата, наблюдается чёткий тренд на перераспределение расходов обратно в Performance Max после спада в начале года.

- В Q3 2025 доля Performance Max в расходах на Google Shopping достигла 68%, по сравнению с 59% в Q2 и 53% в Q1.

- PMax обеспечил 67% всех продаж от Shopping-рекламы в третьем квартале.

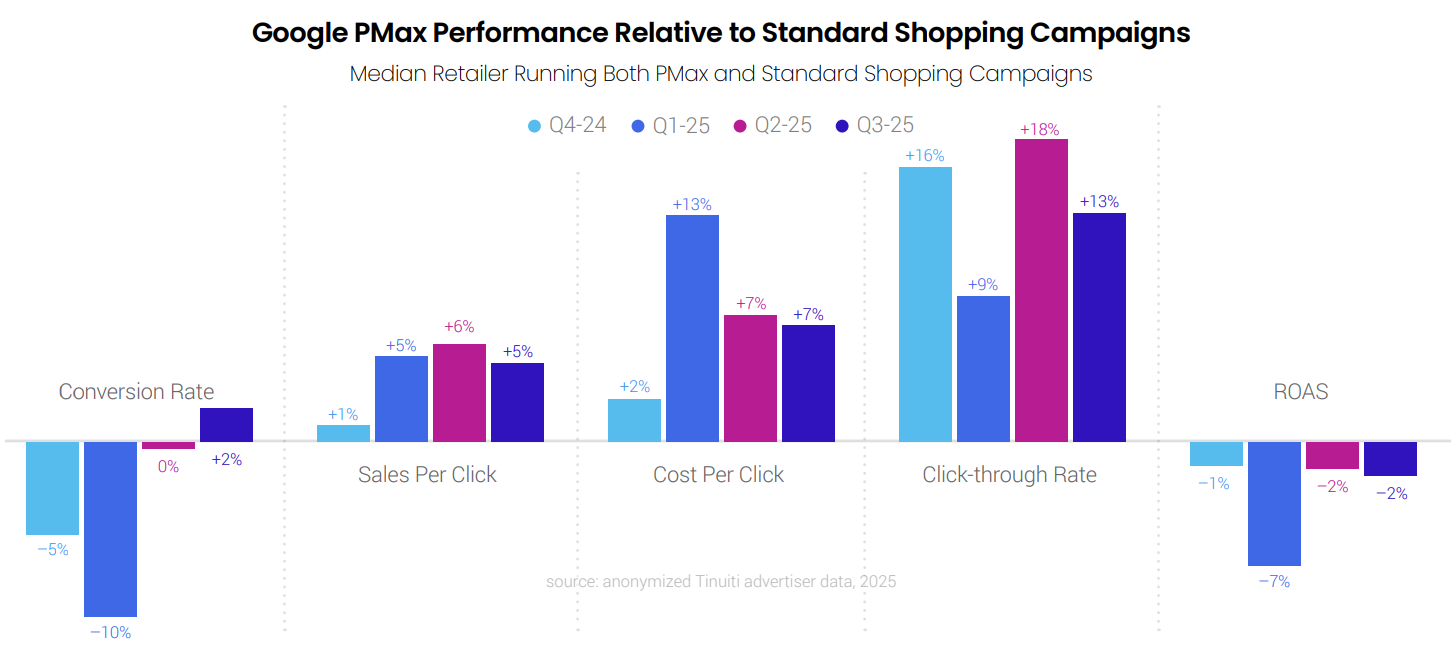

- В третьем квартале 2025 года Performance Max показал результат на 2% выше, чем стандартные Shopping-кампании. Это значительный прогресс — ведь в первом квартале PMax отставал на 10%.

- PMax обеспечил на 5% больше продаж с каждого клика по сравнению со стандартными Shopping, но из-за того что CPC оказался на 7% выше, возврат от рекламных затрат (ROAS) в PMax был на 2% ниже.

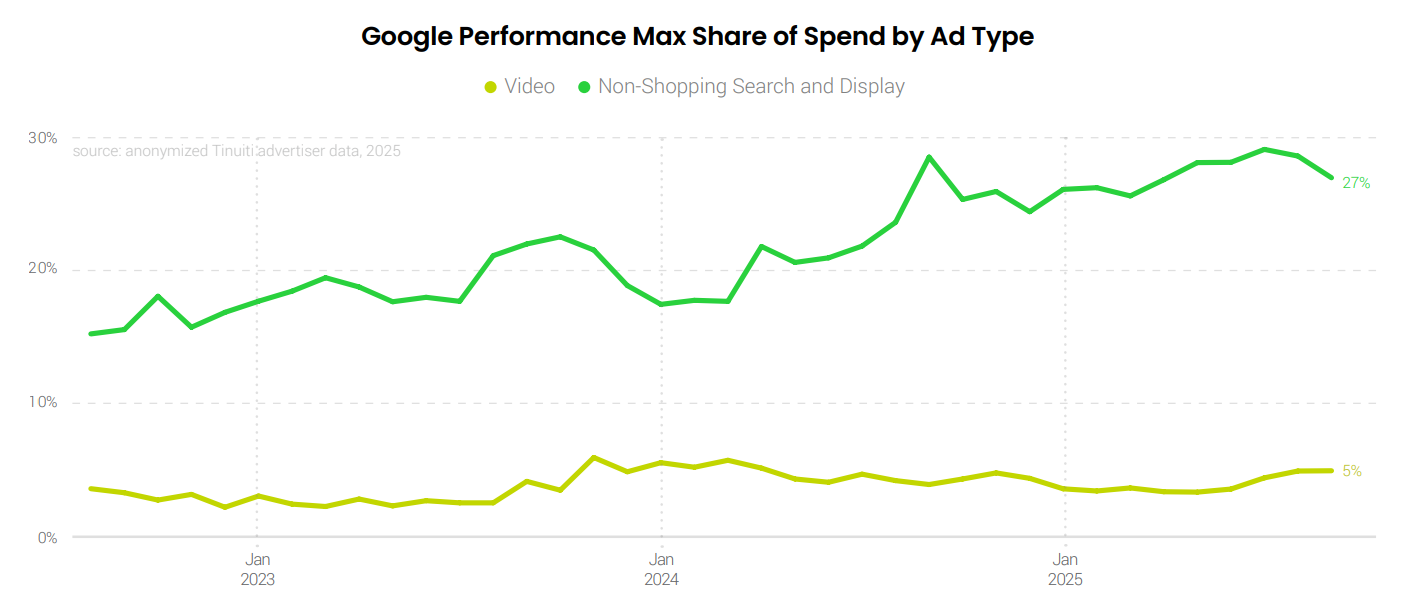

- Рост не-shopping кампании PMax к концу третьего квартала составил 27% расходов среди розничных рекламодателей.

- Доля не-поисковых показов PMax, приходящихся на видео YouTube, увеличилась с 5% во втором квартале до 9% в третьем квартале 2025 года.

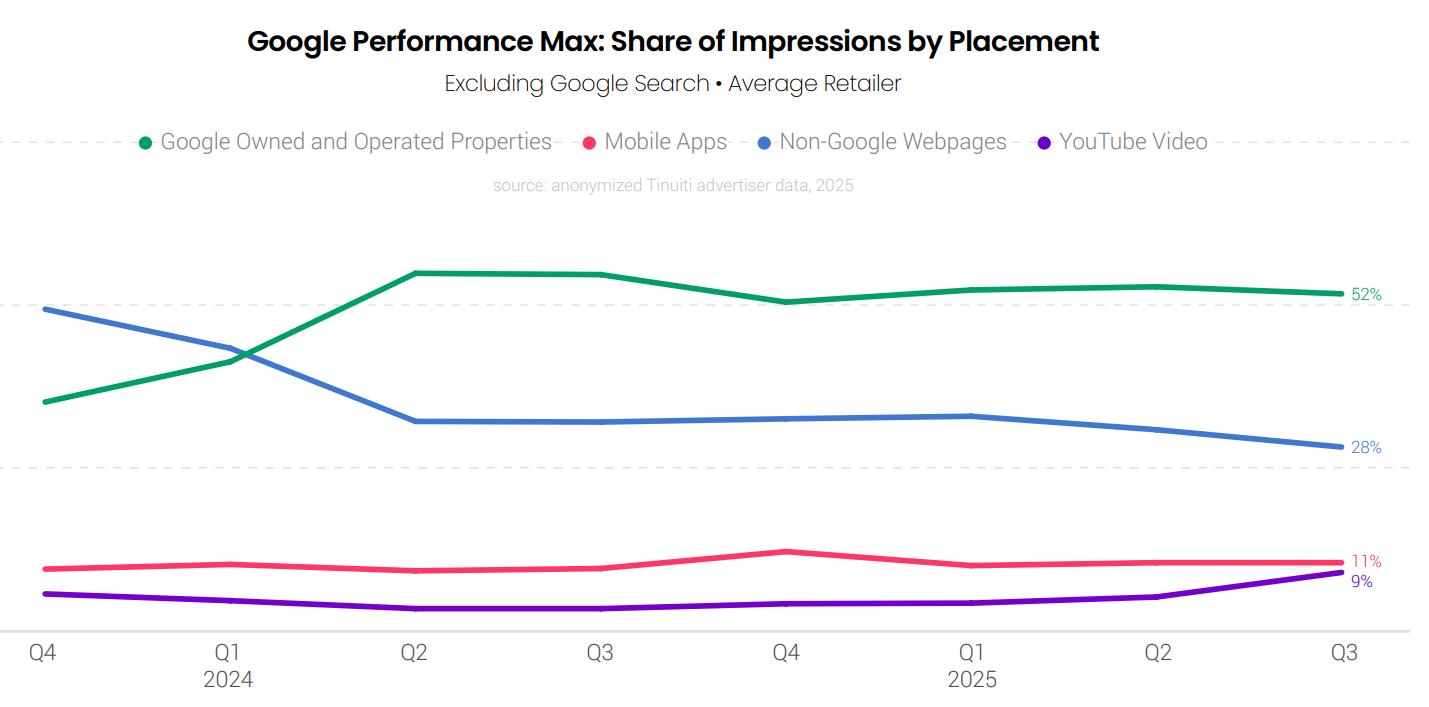

- Большинство показов размещений в Performance Max по-прежнему генерируют собственные и управляемые Google свойства (Search, Shopping, Gmail, Discover и т.д.).

- Доля показов на веб-страницах, не принадлежащих Google, продолжает снижаться. Эта тенденция усилилась после того, как Google ввёл возможность исключения размещений на уровне аккаунта для Search Partner Network — рекламодатели активно используют эту функцию, чтобы повысить контроль над трафиком.

Текстовые объявления

- Расходы на текстовую рекламу в поиске выросли на 8% год к году, что выше 5% роста во втором квартале.

- Впервые с Q4 2024 зафиксирован рост объёма кликов.

- Рост CPC замедляется после 13% пика в первом квартале, из-за удорожания брендовых ключей.

- AI Max кампании тестируются как дополнение, но их вклад в общий рост пока минимален.

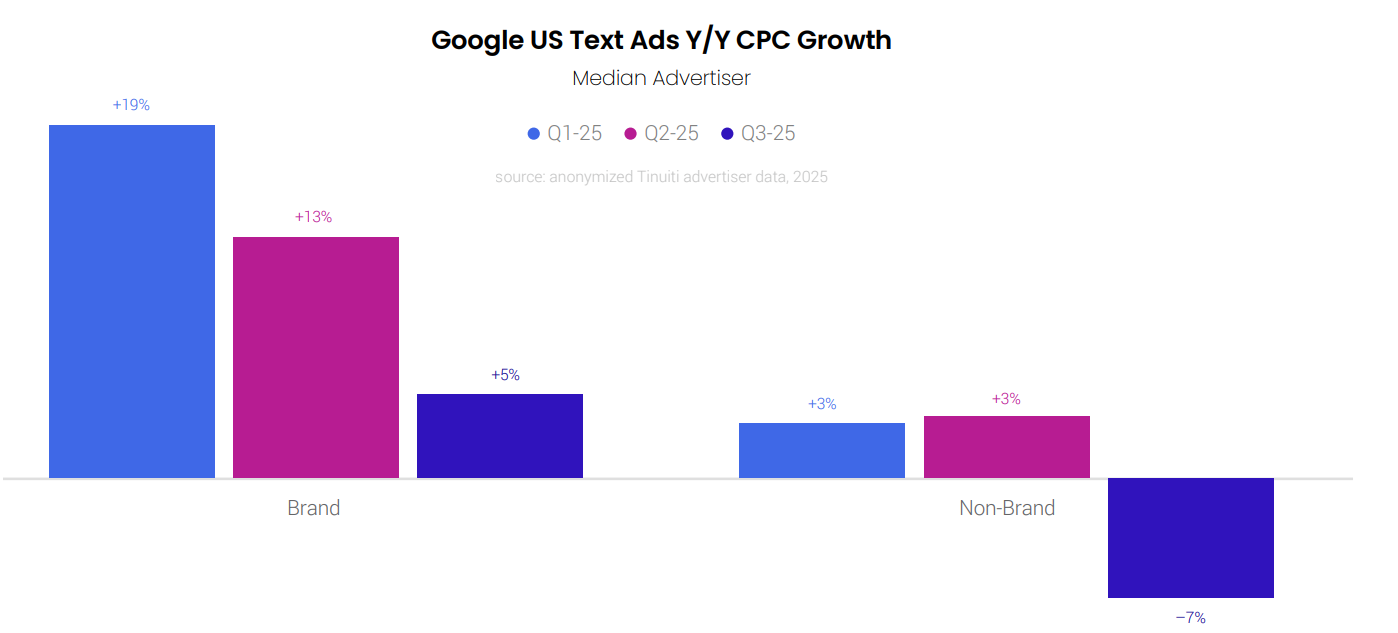

- После резкого скачка стоимости брендовых кликов на 19% (год к году) в первом квартале темпы роста резко замедлились: во втором и третьем кварталах снижение продолжилось, и в Q3 рост составил лишь 5%.

- По небрендовым запросам в начале года CPC рос умеренно (+3% в Q1 и Q2), однако в третьем квартале произошёл спад на 7%.

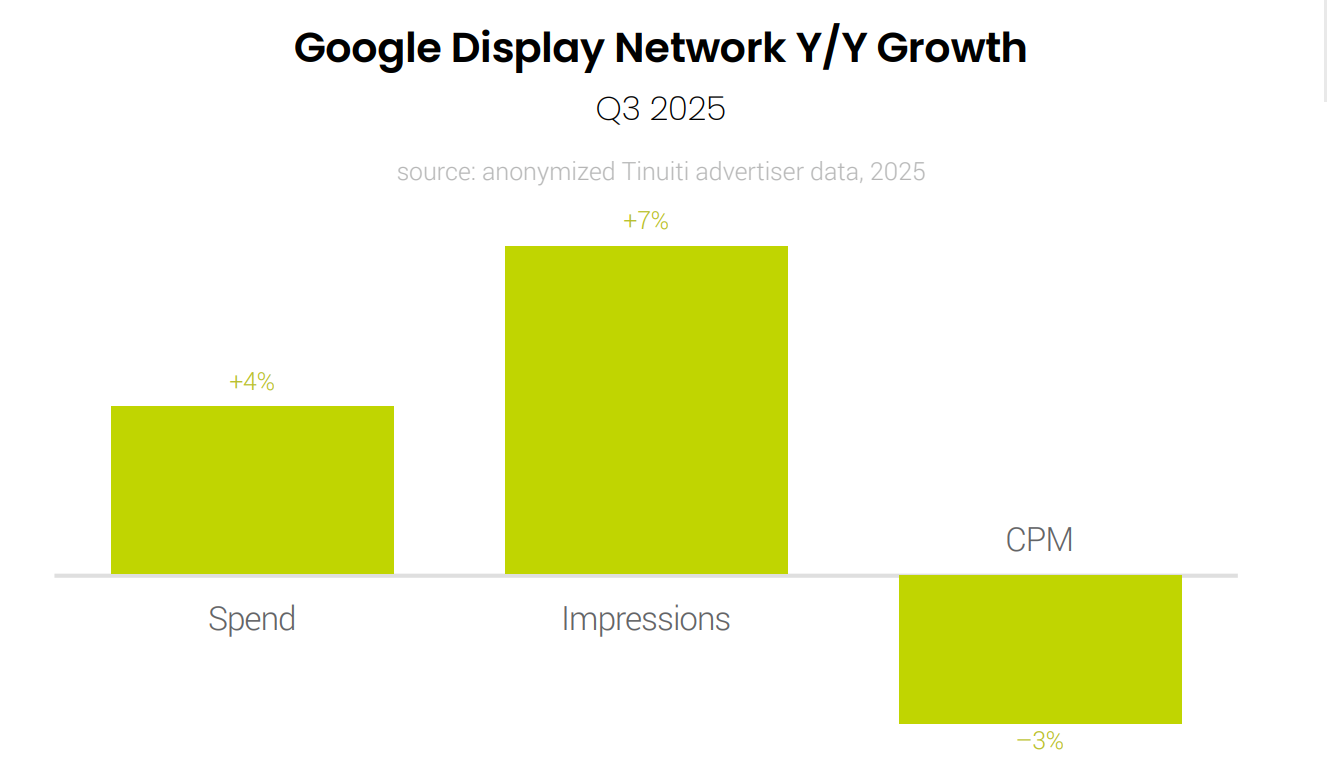

Video и Display Network

- Расходы на GDN (включая дисплейные кампании, приложения, Demand Gen, видео и другие форматы) выросли на 4% год к году, что меньше по сравнению с 6% во втором квартале.

- Объём показов: +7% год к году. Средняя CPM: -3% год к году.

- Сегмент «прочих» рекламных доходов Google (вне поиска и YouTube) показывает снижение выручки 12 кварталов подряд.

- Подробнее в отчете Tinuiti Digital Ads Benchmark.